No tan "siempre grande" en China

El precio de las acciones de la matriz, 3333 HK, ha bajado un 76% desde donde comenzó el año. En agosto, Xu Jiayin, el fundador de Evergrande y uno de los hombres más ricos de China, dimitió como presidente del grupo inmobiliario. La negociación de los bonos de la empresa se suspendió en Shanghai. La policía se abalanzó sobre el edificio de oficinas de Evergrande en Shenzhen cuando los inversores individuales en la miríada de productos de "gestión patrimonial" de la empresa se reunieron para exigir el reembolso.

La desaparición de Evergrande es un reflejo de los peligros de la especulación inmobiliaria descontrolada en el sector capitalista de la economía china. Evergrande depende en gran medida de que los clientes paguen por los apartamentos antes de que se completen los proyectos. El modelo de propiedad de Evergrande es esencialmente un "esquema Ponzi" [calesita de venta fraudulenta] , donde la compañía recolecta efectivo de la preventa de un número cada vez mayor de apartamentos, además de cientos de miles de inversionistas individuales y usa el efectivo para financiar más ventas acelerando la construcción en progreso y financiación de los anticipos. Como cualquier Ponzi, esto funciona siempre que se acelere. Pero cuando el mercado se desacelera, esos flujos entrantes de efectivo comienzan a quedarse atrás del creciente arco de demandas de efectivo. Evergrande ahora tiene alrededor de 800 proyectos sin terminar y hay alrededor de 1.2 millones de personas esperando para mudarse.

Tomemos un gran proyecto de Evergrande. Los precios de las propiedades del complejo Venecia (situado en la costa a 90 km de Shanghai) se han triplicado desde que comenzaron las ventas en 2012 y el 80% de los apartamentos se han vendido en total, aunque alrededor de un tercio están desocupados. Pero este año las ventas se han ralentizado. Los datos de la oficina municipal de vivienda de Qidong muestran que se han vendido alrededor del 60% de los apartamentos que salieron a la venta, a pesar de un descuento del 15% en el precio. Evergrande ha descontado todos sus apartamentos hasta en un 30% y también ha buscado recaudar efectivo mediante la escisión de sus participaciones en otras empresas.

Lo que Evergrande muestra es el final de la enorme campaña de urbanización que comenzó para albergar a la gente de China. En una transformación de las ciudades de China, la tasa de urbanización superó el 60% el año pasado en comparación con el 50% en 2011. Pero debido a que esta urbanización finalmente fue realizada por el sector privado con fines de lucro y basada en la ocupación del propietario (el 90% de los chinos son dueños de sus casas en su mayoría sin hipotecas), la construcción de viviendas se ha convertido en una inversión en activos financieros, tal como lo fue y es en las principales economías del G7. Esta 'financiarización' comenzó a fines de la década de 1990, cuando el gobierno siguió una política de hacer que las empresas estatales transfirieran sus activos residenciales a sus empleados, una venta al estilo de Thatcher a los inquilinos del ayuntamiento. La idea era que el sector privado se ocupara de la vivienda, no el Estado, a partir de ese momento.

Entonces, en lugar de que la vivienda “sea para vivir” (Xi), se ha convertido en un sector “para la especulación” (Xi). Los apartamentos en China se han convertido en el vehículo de inversión preferido por las personas. Pocos compradores compran un apartamento en Evergrande como residencia principal. Y Evergrande ha atendido explícitamente a los chinos más acomodados, eligiendo ubicaciones que quedan fuera de las áreas que restringen la cantidad de unidades que una persona puede comprar y anunciando los desarrollos como segundas residencias. En toda China, incluso los empleados de ventas y los trabajadores de las fábricas están sentados en apartamentos Evergrande vacíos y sueñan con venderlos a un gran margen para financiar los estudios de sus hijos en el extranjero o su propia jubilación.

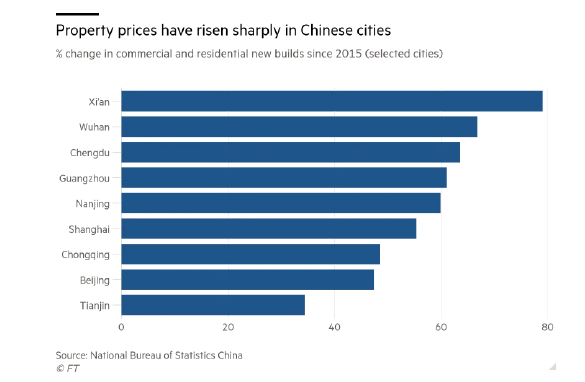

Los

precios de las propiedades en las ciudades costeras, donde se trabaja y

se paga mejor, se han duplicado en los últimos diez años. En Shenzhen,

el precio medio de los apartamentos ha aumentado tanto que a algunos les

resulta más barato vivir en Hong Kong, uno de los mercados

inmobiliarios más caros del mundo. Desde 2015, los precios de las

propiedades residenciales se han apreciado en más del 50% en las

ciudades más grandes de China. Durante la última década, la oferta de

suelo residencial promedio por nuevo residente en las diez principales

ciudades es de tan sólo 23 metros cuadrados, poco más que el tamaño de una

habitación de hotel típica, o menos del 60% del espacio residencial

promedio per cápita en China [que ya para nosotros es bastante chico]

La especulación se ha extendido a medida que los gobiernos locales intentan recaudar fondos vendiendo terrenos a desarrolladores que luego construyen propiedades a través de préstamos a tasas bajas, a menudo del sector no bancario en la sombra no regulado. "La propiedad es la fuente más importante de riesgo financiero y desigualdad de riqueza en China", dijo Larry Hu, director de economía china de Macquarie Securities Ltd., de propiedad extranjera, y tiene razón.

Gran parte de la especulación inmobiliaria ha consistido en construir cada vez más desarrollos comerciales en lugar de viviendas. Eso es porque la principal prerrogativa de los gobiernos locales es acumular ingresos. Si pueden atraer más empresas a sus jurisdicciones y si esas empresas se vuelven rentables, el gobierno local puede recaudar más impuestos corporativos. Al mismo tiempo, la oferta de terrenos residenciales se mantiene deliberadamente escasa para que los gobiernos puedan ganar dinero con la venta de terrenos residenciales. En efecto, las ventas de terrenos residenciales sirven como un subsidio cruzado a la política de tierras pro-empresarial de los gobiernos locales que vende terrenos comerciales a bajo precio.

El sector de bienes raíces ahora representa el 13% de la economía desde solo el 5% en 1995 y alrededor del 28% del total de préstamos del país. Dado que los gobiernos locales tienen una deuda de 10 billones de dólares, la venta de tierras es la fuente de ingresos más crucial y confiable para el pago de la deuda. Por lo tanto, cualquier cambio drástico aumentaría seriamente el riesgo de incumplimiento del gobierno local.

El enfoque del sector de la propiedad privada se ha basado en asumir grandes cantidades de deuda para acumular más y más tierra, a veces en áreas especulativas fuera de las principales ciudades. En el caso de Evergrande, tiene suficiente tierra para albergar a toda la población de Portugal y más deuda que Nueva Zelanda. En 2010, tenía solo Rmb31bn (4.7bn U$S) en deuda y tenía 190bn en propiedades en desarrollo a fines de 2020.

Los crecientes problemas crediticios del grupo han coincidido con el cambio en la política del gobierno hacia la “expansión desordenada del capital”; contra los grandes grupos tecnológicos, la industria inmobiliaria y otros sectores. El Ministerio de Vivienda del país anunció una campaña de inspección de tres años para endurecer la regulación del sector inmobiliario. El año pasado, el gobierno implementó una política estricta destinada a reducir el apalancamiento de los desarrolladores, que el regulador bancario de China ha calificado como el mayor riesgo financiero del país. Se ha dicho a los bancos que suban las tasas hipotecarias. Se está ordenando a los gobiernos locales que aceleren el desarrollo de viviendas de alquiler subsidiadas por el gobierno y se les ha dicho que aumenten el escrutinio en todo, desde el financiamiento de los desarrolladores y los precios de las casas recién cotizadas hasta las transferencias de títulos.

Y en un caso clásico de 'financiarización', Evergrande financió sus actividades mediante la emisión de lo que se denominan 'productos de gestión patrimonial', de hecho bonos respaldados por hipotecas para que los inversores minoristas extranjeros y chinos los compren, pagando altas tasas de interés (7-9%). . Ahora la empresa declara su incapacidad para cumplir con estas obligaciones. Esta expansión descontrolada de la deuda de Evergrande y otras compañías inmobiliarias fue ignorada por las autoridades reguladoras de China, tal como lo fue en los EE. UU. Antes del colapso financiero y de la propiedad en el colapso financiero mundial en 2008.

¿Qué va a pasar, si Evergrande quiebra? ¿Se estrellarán también otras empresas inmobiliarias? ¿Nos dirigimos a una gran crisis financiera en China y posiblemente a nivel mundial, provocada por el fin del boom inmobiliario de China? Bueno, hay otros cuatro importantes promotores inmobiliarios chinos al borde del abismo. Los precios de los bonos en dólares emitidos por estas empresas se han derrumbado por los temores de los inversores internacionales de que esos bonos no puedan refinanciarse cuando vencen, lo que significaría un incumplimiento. De modo que los inversores extranjeros en estos bonos se están beneficiando mucho. Y la capacidad de estos promotores inmobiliarios de emitir nueva deuda para recaudar dinero nuevo para refinanciar ha desaparecido.

Pero en mi opinión, no va a haber un colapso financiero en China. El gobierno controla casi todo, incluido el banco central, los cuatro grandes bancos comerciales estatales que son los bancos más grandes del mundo, los llamados 'bancos malos', que absorben préstamos incobrables, grandes administradores de activos, la mayoría de los más grandes. compañías. El gobierno puede ordenar a los cuatro grandes bancos que intercambien préstamos en mora por participaciones en acciones y se olviden de ellos. Puede decirle al banco central, el Banco Popular de China, que haga lo que sea necesario. Puede decirle a los administradores de activos y fondos de pensiones estatales que compren acciones y bonos para apuntalar los precios y financiar empresas. Puede decirle a los malos bancos estatales que compren deudas incobrables de los bancos comerciales. Entonces se descarta una crisis financiera porque el estado controla el sistema bancario.

Pero si no hay un colapso, ¿qué pasa con el colapso de la propiedad y los altos niveles de deuda incurridos? ¿No reducirán la capacidad de China para crecer al ritmo alcanzado anteriormente y previsto para los próximos cinco años? Los economistas occidentales son claros en esto: la deuda es tan grande y los sectores productivos de China son ahora tan débiles que incluso si China evita un colapso financiero, el impacto en los ingresos de los hogares y las ganancias del sector capitalista será lo suficientemente grandes como para reducir la inversión y el crecimiento del PIB. China se dirige al estancamiento, si no a una depresión.

Es cierto que China ha acumulado una montaña de deuda en los últimos años, de la cual la deuda inmobiliaria es una parte importante. La deuda total alcanzó el 317% del PIB en 2020. Pero la mayor parte de esta deuda está en moneda nacional y una entidad estatal la debe a otra; del gobierno local a los bancos estatales, de los bancos estatales al gobierno central. Cuando todo eso se compensa, la deuda de los hogares (54% del PIB) y las empresas no es tan alta, mientras que la deuda del gobierno central es baja según los estándares mundiales. Además, la deuda externa en dólares con respecto al PIB es muy baja (15%) y, de hecho, el resto del mundo le debe a China mucho más: el 6% de la deuda mundial. China es un gran acreedor del mundo y tiene enormes reservas en dólares y euros, un 50% más que su deuda en dólares.

Los líderes chinos quieren frenar el nivel de deuda. Pero como he explicado antes, controlar el nivel de deuda puede venir de dos formas; ya sea mediante un alto crecimiento de la inversión del sector productivo para mantener bajo control el coeficiente de endeudamiento; y / o reduciendo los atracones de crédito en áreas improductivas como la propiedad especulativa. Esto último significaría una reducción de la rentabilidad del sector capitalista en China y esto reduciría el potencial de inversión productiva de ese sector. Por tanto, la pérdida de beneficios e ingresos de los hogares por las caídas de la propiedad se sumaría a la presión a la baja sobre el crecimiento de la producción y los ingresos.

Pero ese pronóstico se basa en la opinión de que el gobierno chino debería seguir confiando cada vez más en su sector capitalista para cumplir. Y, sin embargo, el sector capitalista de China está en problemas de muchas maneras, al igual que en las economías del G7. La rentabilidad en el sector capitalista ha estado cayendo y ahora está en mínimos históricos; y muchas de sus actividades se concentran cada vez más en sectores "improductivos" como la financiación al consumo, la propiedad o las redes sociales.

Una vez más, como he argumentado antes, la contradicción básica de la economía de China no es entre inversión y consumo, o entre crecimiento y deuda; está entre la rentabilidad y la productividad. El tamaño y la influencia crecientes del sector capitalista en China están debilitando el desempeño de la economía y aumentando las desigualdades. En mi opinión, la economía china es ahora lo suficientemente fuerte como para no depender de la inversión extranjera o de sectores capitalistas improductivos para crecer. Incrementar el papel de la planificación y la inversión estatal, la base principal del éxito económico de China durante los 70 años de la República Popular, nunca ha sido más convincente.*

Fuente: Michael Roberts Blog