¿El fin del dominio del dólar?

Michael Roberts

El verano pasado, cuando Estados Unidos huyó de Afganistán, Escribí un post sobre la historia del dominio del dólar estadounidense Argumenté entonces que el dólar estadounidense seguiría siendo la moneda mundial dominante en el futuro previsible, pero que estaba en declive relativo en comparación con otras monedas, precisamente porque el imperialismo estadounidense ha estado en declive relativo en comparación con otras economías rivales desde mediados de la década de 1970.

La invasión rusa de Ucrania ha vuelto a poner esta discusión en primer plano entre los economistas y estrategas del capital global. Se habla de que el dominio del dólar estadounidense disminuirá y que la economía mundial se dividirá en dos bloques: oeste y este, siendo el oeste Estados Unidos, Europa y Japón; y el este son los regímenes "autocráticos" de Rusia y China, junto con la India. Pero, ¿es esta la probable reconfiguración de las monedas y los flujos de capital?

En mi publicación anterior, traté en detalle la disminución histórica en el dominio del dólar estadounidense en el comercio, los flujos de capital y como moneda de reserva. No volveré a repasar eso. En cambio, en este post, trataré de mirar el futuro y las consecuencias de los nuevos desarrollos en las luchas competitivas entre las potencias imperialistas, las economías "emergentes" que resisten el dominio "occidental"; y el mundo más amplio de los países periféricos y pobres.

Los competidores internacionales del imperialismo estadounidense, como Rusia y China, han pedido rutinariamente un nuevo orden financiero internacional y han trabajado para desplazar al dólar en la cúspide del actual régimen monetario global. La incorporación del renminbi en 2016 a la canasta de monedas que compone los derechos especiales de giro del FMI representó un importante reconocimiento mundial del creciente uso internacional de la moneda china. Y las secuelas del conflicto de Ucrania claramente acelerarán ese impulso de Rusia y China, ya que enfrentan sanciones severas y de larga data en los mercados comerciales y monetarios que reducirán su acceso al dólar y al euro.

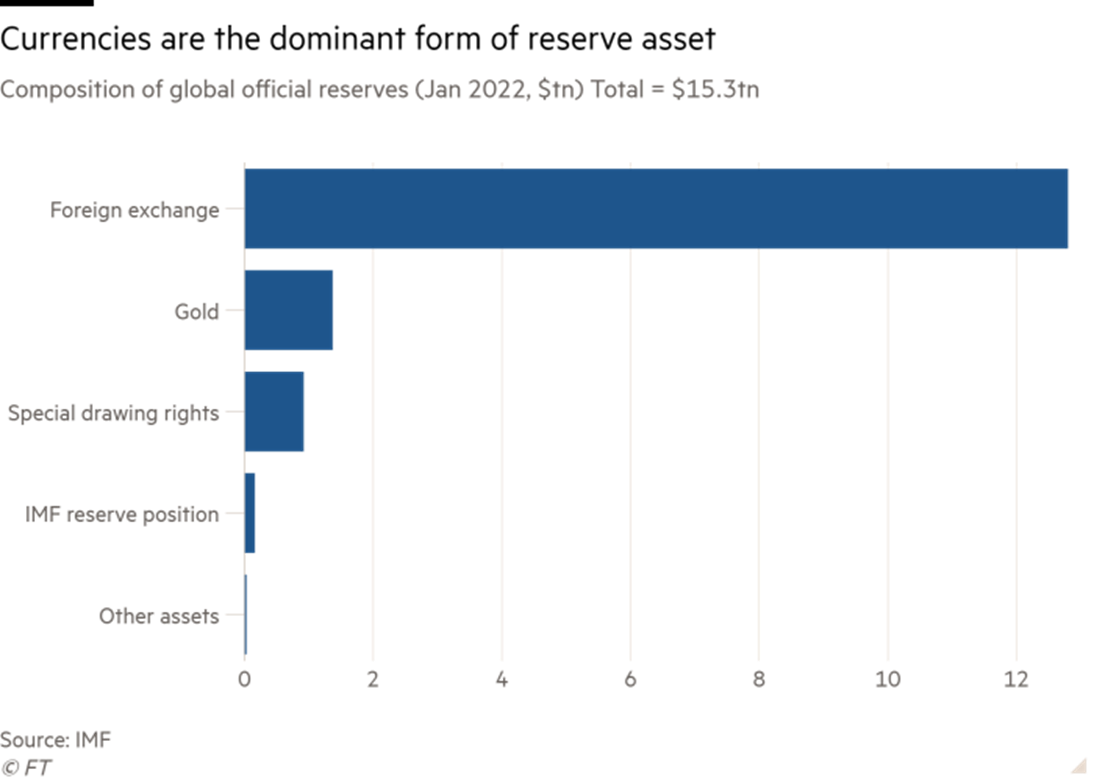

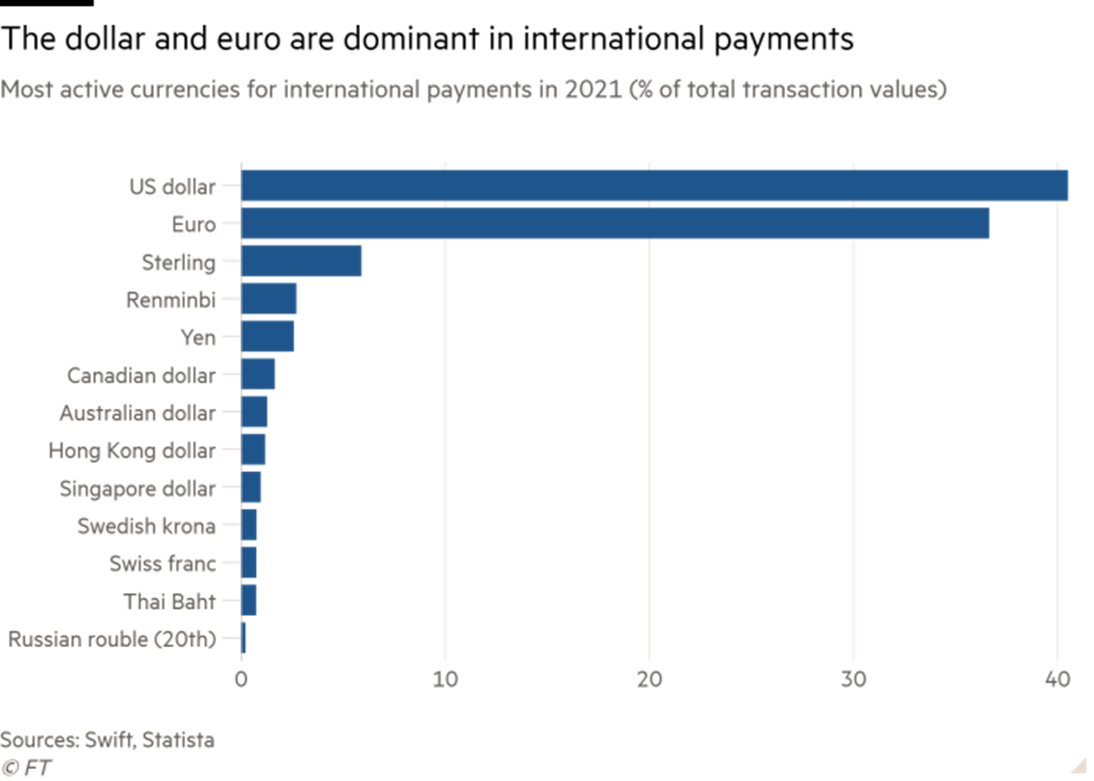

Pero todavía no hay una alternativa real en los mercados internacionales al dólar estadounidense. En primer lugar, no puede haber retorno al oro como mercancía monetaria internacional; y el papel del dinero internacional creado por el FMI en los derechos especiales de giro (DEG) es mínimo; mientras que es un futuro volátil con otros activos monetarios potenciales como las criptomonedas.

Y el dólar estadounidense (y en menor medida el euro) sigue siendo dominante en los pagos internacionales.

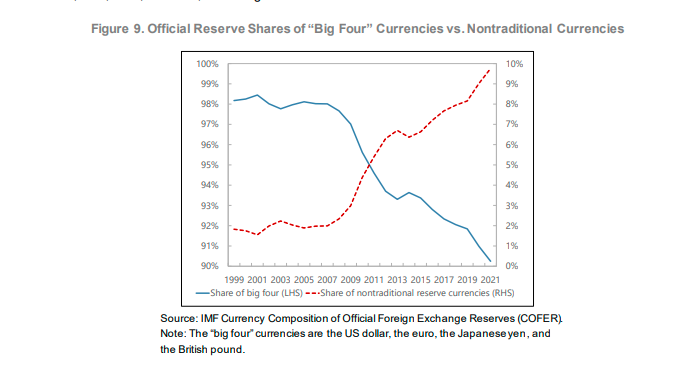

Sin embargo un documento de trabajo reciente del FMI revela una tendencia importante. El dólar estadounidense no está siendo reemplazado gradualmente por el euro, o el yen, o incluso el renminbi chino, sino por un lote de monedas menores. Según el FMI, la proporción de reservas mantenidas en dólares estadounidenses por los bancos centrales ha disminuido en 12 puntos porcentuales desde el cambio de siglo, del 71 por ciento en 1999 al 59 por ciento en 2021. Pero esta caída ha sido igualada por un aumento en la participación de lo que el FMI llama "monedas de reserva no tradicionales", definidas como monedas distintas de las "cuatro grandes" del dólar estadounidense, el euro, el yen japonés y la libra esterlina británica, a saber, el dólar australiano, el dólar canadiense, el renminbi chino, el won coreano, el dólar de Singapur y la corona sueca.

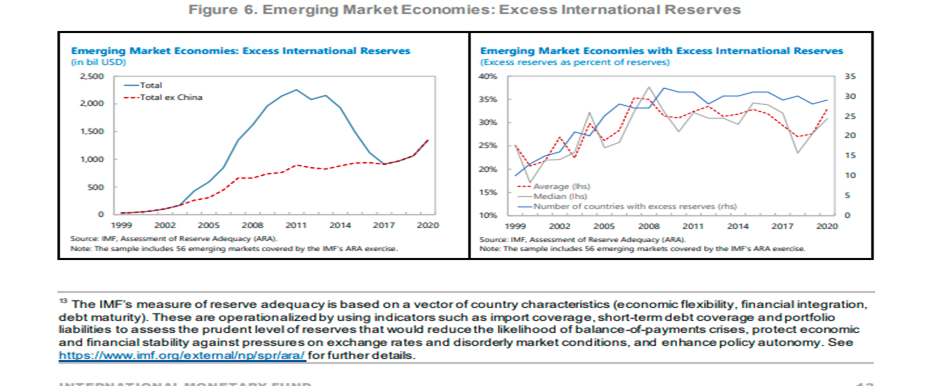

El FMI encontró que este cambio a "monedas no tradicionales" fue de base amplia: "identificamos 46 diversificadores activos que han cambiado sus carteras en esta dirección, de modo que ahora tienen al menos el 5 por ciento de sus reservas en monedas no tradicionales". Los países que acumulan lo que el FMI llama reservas de divisas "excesivas", es decir, más allá de lo necesario para hacer frente a cualquier crisis comercial o monetaria, están desviando cada vez más ese exceso de las "cuatro grandes" monedas de dólares, euros, libras esterlinas y yenes y hacia otras monedas más pequeñas. El FMI estima que el exceso de reservas de divisas ahora suma 1,5 billones de dólares (incluida China), o el 25-30% de las reservas totales en las economías no imperialistas.

Luego están los países que no tienen reservas 'excedentes' sino que, por el contrario, tienen escasas reservas de divisas en dólares. Algunos de estos también han recurrido a activos de moneda alternativa como las criptomonedas (El Salvador y Nigeria). Por ejemplo, hace un año, El Salvador adoptó el bitcoin como moneda de curso legal y ahora ha anunciado la emisión de un bono del gobierno que se pagará en bitcoin. Estos llamados bonos 'volcán' (El Salvador es volcánico), están diseñados para recaudar fondos para el gobierno y los inversionistas al eventualmente vender los bonos por dólares en cinco años. Por supuesto, todo depende de que el valor en dólares de bitcoin aumente para entonces. Pero mire la volatilidad en la tasa del dólar de bitcoin en el último año.

Todo esto sugiere que el cambio en la fortaleza de la moneda internacional después de la guerra de Ucrania no se centrará en algún bloque Oeste-Este, como la mayoría argumenta, sino hacia una fragmentación de las reservas de divisas; para citar al FMI: "Si el dominio del dólar llega a su fin (un escenario, no una predicción), entonces el dólar podría ser derribado no por los principales rivales del dólar, sino por un amplio grupo de monedas alternativas".. Eso puede tener consecuencias aún peores para la paz mundial y para la expansión suave de la economía capitalista mundial que una división importante entre el oeste y el este. De hecho, implica casi una situación monetaria anárquica en la que las economías imperialistas, particularmente los Estados Unidos, podrían perder el control sobre los mercados mundiales de divisas.

También implica que se descartan las esperanzas keynesianas de un nuevo orden mundial coordinado en el dinero, el comercio y las finanzas globales. Kevin Gallagher y Richard Kozil-Wright, economistas izquierdistas de la UNCTAD (Conferencia de las Naciones Unidas sobre Comercio y Desarrollo), en un nuevo libro, The Case for a New Bretton Woods, argumentan que después de COVID, los gobiernos tienen la oportunidad de implementar reformas radicales para "(audazmente) reescribir las reglas para promover un orden económico mundial post-Covid próspero, justo y sostenible, un momento de Bretton Woods para el siglo 21". o "corremos el riesgo de ser engullidos por el caos climático y la disfunción política".

Los autores se remontan al acuerdo de Bretton Woods de inspiración keynesiana que estableció reglas internacionales para el comercio armonioso y los flujos de capital que los países seguirían. Bretton Woods fue aparentemente un gran éxito en las dos primeras décadas posteriores a 1945 de prosperidad y crecimiento. Los autores consideran que el gran capital financiero no estuvo involucrado en el acuerdo, que en cambio fue un seguimiento internacional del exitoso programa New Deal para el empleo y el crecimiento instituido por el presidente estadounidense Roosevelt para poner fin a la Gran Depresión de la década de 1930. – "El intento de Washington de internacionalizar el New Deal". Gallagher y Kozul-Wright señalan: "El programa del New Deal no solo abandonó el patrón oro, sino que también rompió con la agenda internacional liberal más amplia al enfrentarse a la élite financiera tanto en el país como en el extranjero y abrió la puerta a una narrativa alternativa en apoyo de una agenda de políticas públicas activistas". Los autores afirman que este es el modelo que debemos retomar para lograr una expansión armoniosa e incluso de la economía mundial a partir de ahora. "Proporciona un plan para el cambio que nadie interesado en el futuro de nuestro planeta puede permitirse perder".

Desafortunadamente, este 'blueprint' no va a suceder en el siglo XXX – al contrario. El acuerdo de Bretton Woods solo fue posible porque, en 1944, Estados Unidos gobernaba el mundo y podía dictar los términos del comercio internacional, los pagos y los controles de divisas. Y las dos primeras décadas después de 1944 fueron un período de alta rentabilidad del capital en las principales economías que permitió a todos los participantes beneficiarse (aunque de manera desigual) del botín de la mano de obra barata a nivel mundial (a expensas del llamado Tercer Mundo, que no tenía voz en Bretton Woods) y de la introducción de nuevas tecnologías desarrolladas durante la guerra.

Pero como ha demostrado la teoría marxista, esta "edad de oro" no pudo durar una vez que la rentabilidad del capital comenzó a caer y cuando el dominio estadounidense en el comercio y los flujos de capital comenzó a disminuir. El fin de Bretton Woods fue producto de las condiciones cambiantes para el capital global. no fue debido a un cambio de ideología económica de la gestión macro internacional keynesiana a los mercados libres "neoliberales" en monedas y comercio. Fue el cambio en las condiciones económicas lo que obligó a un cambio en la ideología de la economía y los políticos a los "mercados libres", las monedas flotantes y la desregulación del comercio y los flujos de capital (globalización).

Un renacimiento de un nuevo 'Bretton Woods' no es posible en el siglo XXI . Cada vez hay más poder económico dominante que pueda dictar términos a otros; y esta no es una "edad de oro" de alta rentabilidad que todas las principales economías puedan compartir. Por el contrario, la rentabilidad del capital en las principales economías está cerca de los mínimos de 50 años y el dominio de las cuatro grandes monedas en los mercados capitalistas mundiales se está fragmentando en una miríada de regímenes monetarios pequeños (como sugiere el FMI).

No me malinterpreten, el dólar todavía se encuentra en el asiento del conductor en los mercados mundiales. De hecho, en las recesiones globales y en las crisis geopolíticas, el dólar se convierte en el más fuerte entre las monedas fiduciarias, junto con el oro como la moneda de productos básicos del mundo. Y ese es especialmente el caso cuando las tasas de interés parecen que aumentarán más en los Estados Unidos que en otras economías importantes.

La diferencia ahora es que el aumento de las tasas de interés y un dólar fuerte no anuncian una economía capitalista mundial más armoniosa, sino un desastre para los países más débiles y pobres a nivel mundial. Un estudio reciente de la Organización Mundial del Comercio, sobre la base de la medición del impacto dinámico de la pérdida de comercio y difusión de la tecnología, se encontró que "un posible desacoplamiento del sistema de comercio mundial en dos bloques, uno centrado en Estados Unidos y otro centrado en China, reduciría el bienestar mundial en 2040 en comparación con una línea de base en aproximadamente un 5%. Las pérdidas serían mayores (más del 10%) en las regiones de bajos ingresos que más se benefician de los efectos de contagio positivos de la tecnología del comercio". Sospecho que el daño a las economías más pobres sería aún mayor en un mundo monetario más fragmentado. Esto es algo que abordaré en mi próximo post.*

Fuente: Blog de Michael Roberts