China en la post pandemia 2020

Michael Roberts

La Asamblea Nacional de los Pueblos (APN) de China reabríó hoy, debido a la pandemia de coronavirus. La APN es la versión china de un parlamento y es utilizada por los líderes del partido comunista para informar sobre el estado de la economía y describir sus planes para el futuro, tanto a nivel nacional como global.

El primer ministro Li Keqiang anunció que, por primera vez en décadas, no se tendría un objetivo de crecimiento para el año. Por lo tanto, los líderes chinos han abandonado su objetivo tan anunciado de duplicar el PIB del país según el plan actual para este año. Es inclinarse ante lo inevitable.

La pandemia y el bloqueo han llevado a la economía china a una severa

contracción durante varios meses, de los cuales apenas se está

recuperando.

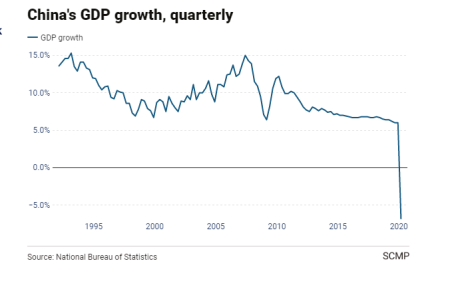

La economía se contrajo un 6,8 por ciento en el primer trimestre y la

mayoría de las previsiones para todo el año representan menos de la

mitad de la tasa de crecimiento del 6,1 por ciento publicada el año

pasado. Pero incluso esa cifra sería mucho mejor que todas las economías del G7 en 2020.

La pandemia y el bloqueo han llevado a la economía china a una severa

contracción durante varios meses, de los cuales apenas se está

recuperando.

La economía se contrajo un 6,8 por ciento en el primer trimestre y la

mayoría de las previsiones para todo el año representan menos de la

mitad de la tasa de crecimiento del 6,1 por ciento publicada el año

pasado. Pero incluso esa cifra sería mucho mejor que todas las economías del G7 en 2020.

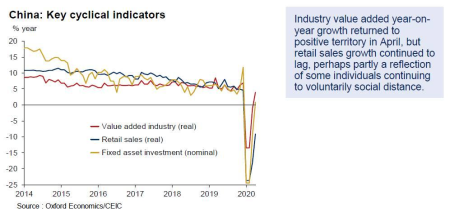

La producción industrial y la inversión ahora se están recuperando, pero el gasto del consumidor sigue deprimido.

Li dijo que la razón principal por la que no había objetivo de crecimiento es la incertidumbre sobre "la pandemia de Covid-19 y el entorno económico y comercial mundial". En otras palabras, incluso si la economía nacional se está recuperando, el resto del mundo sigue deprimido. Así, hay pocas perspectivas para las exportaciones industriales de las que China ha dependido principalmente para su expansión.

China está por delante de otras economías importantes en salir de la pandemia. Pero incluso Li tuvo que admitir que se cometieron muchos errores en su manejo y que "todavía había margen para mejorar el trabajo del gobierno", incluida la demora en alertar al público permitiendo que el virus se propagara. “Las formalidades sin sentido y el burocratismo siguen siendo un problema grave. Un pequeño número de funcionarios eluden sus deberes o son incapaces de cumplirlos. La corrupción sigue siendo un problema común en algunos campos”, admitió Li. Sin embargo, en comparación con el desempeño de los gobiernos de Occidente, a China le fue mucho mejor para reducir los casos y las muertes.

A corto plazo, Li dijo que el gobierno tiene la intención de impulsar la economía con cierto estímulo fiscal y flexibilización monetaria, similar a la de las economías del G7. China está apuntando a un déficit presupuestario para 2020 de al menos 3.6% del PIB, por encima del 2.8% del año pasado, y ha aumentado la financiación para préstamos de gobiernos locales en dos tercios. Y por primera vez, el gobierno central emitirá bonos para ayudar a los gastos del gobierno local y a las empresas en dificultades. El desempleo se registra oficialmente en un 5,5%, pero probablemente sea más del 15-20%, por lo que el gobierno tiene como objetivo crear más empleos y reducir la pobreza en las zonas rurales para frenar la inundación de migrantes rurales a las ciudades.

Eso nos lleva a discutir el futuro a largo plazo de la economía china en el mundo posterior a la pandemia y en el contexto de la intensificación de la guerra comercial y tecnológica con los Estados Unidos y otras potencias imperialistas.

En mi opinión, hay tres formas de ver el desarrollo económico de China (esto es algo que he escrito en detalle en un artículo reciente para el Austrian Journal of Development Studies). La visión económica dominante es que China debería convertirse en una economía de "mercado" completa como las del G7. Se acabó la dependencia de la mano de obra barata para vender productos industriales a Occidente. El aumento de los costos laborales muestra que el modelo económico dirigido por el estado en China no puede tener éxito en el desarrollo de tecnología moderna o en la entrega de bienes de consumo a la gente. Tal fue el consejo del Banco Mundial y otras agencias internacionales de capital global en el pasado, y ganó cierto impulso entre una sección de la élite, especialmente aquellos estrechamente relacionados con los multimillonarios chinos. Pero hasta ahora, esta opción ha sido rechazada por la mayoría en el gobierno actual.

La segunda visión es lo que podría llamarse keynesiano. Reconoce el éxito de la economía china en los últimos 30 años al sacar a casi 900 millones de personas del nivel oficial de pobreza establecido por el Banco Mundial. De hecho, el Banco Mundial acaba de ajustar sus cifras de descenso de la poblacións que hoy está por debajo de medida del nivel de pobreza. La disminución parece impresionante, hasta que se ve que el 75% de los que salieron de la pobreza a nivel mundial en las últimas tres décadas son chinos.

Esta visión keynesiana argumenta que el éxito de China se ha basado en una inversión masiva en la industria y la infraestructura que ha permitido que el país se convierta en la potencia manufacturera mundial. Pero ahora ese énfasis en la inversión industrial debe cambiarse, porque el consumo de los hogares es débil y en una economía moderna lo que importa es el consumo. A menos que haya un cambio en el consumo, la economía china se desacelerará y el enorme nivel de deuda corporativa y familiar aumentará el riesgo de crisis financieras.

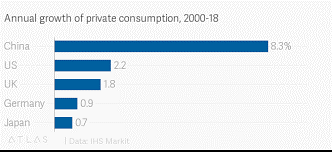

En realidad, el consumo personal en China ha aumentado mucho más rápido que la inversión fija en los últimos años, incluso arracando de un piso más bajo. El consumo aumentó un 9% el año pasado, mucho más rápido que el PIB.

Y el crecimiento del consumo sería aún más rápido si el gobierno tomara

medidas para reducir el alto nivel de desigualdad de ingresos.

En realidad, el consumo personal en China ha aumentado mucho más rápido que la inversión fija en los últimos años, incluso arracando de un piso más bajo. El consumo aumentó un 9% el año pasado, mucho más rápido que el PIB.

Y el crecimiento del consumo sería aún más rápido si el gobierno tomara

medidas para reducir el alto nivel de desigualdad de ingresos.

La idea de que China se dirija a un colapso debido al bajo consumo y a la inversión excesiva no es convincente.

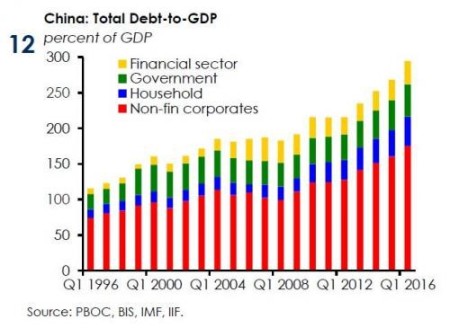

Es cierto que, según el Instituto de Finanzas Internacionales (IFF), la

deuda total de China alcanzó el 317 por ciento del producto interno

bruto (PIB) en el primer trimestre de 2020. Pero una entidad estatal

debe la mayor parte de la deuda interna a otra; del gobierno local a los bancos estatales, de los bancos estatales al gobierno central.

Cuando todo eso se compensa, la deuda de los hogares (54% del PIB) y

las corporaciones privadas no es tan alta, mientras que la deuda del

gobierno central es baja según los estándares mundiales.

Además, la deuda externa en dólares en relación al PIB es muy baja (15%) y, de

hecho, el resto del mundo le debe a China mucho más, el 6% de la deuda

global. China es un gran acreedor del mundo y tiene enormes reservas en dólares y euros, un 50% más grandes que su deuda en dólares.

La idea de que China se dirija a un colapso debido al bajo consumo y a la inversión excesiva no es convincente.

Es cierto que, según el Instituto de Finanzas Internacionales (IFF), la

deuda total de China alcanzó el 317 por ciento del producto interno

bruto (PIB) en el primer trimestre de 2020. Pero una entidad estatal

debe la mayor parte de la deuda interna a otra; del gobierno local a los bancos estatales, de los bancos estatales al gobierno central.

Cuando todo eso se compensa, la deuda de los hogares (54% del PIB) y

las corporaciones privadas no es tan alta, mientras que la deuda del

gobierno central es baja según los estándares mundiales.

Además, la deuda externa en dólares en relación al PIB es muy baja (15%) y, de

hecho, el resto del mundo le debe a China mucho más, el 6% de la deuda

global. China es un gran acreedor del mundo y tiene enormes reservas en dólares y euros, un 50% más grandes que su deuda en dólares.

Es cierto que parte de la expansión de la inversión fija puede haberse desperdiciado. De hecho, el modelo de desarrollo keynesiano de China basado en el aumento de la inversión y la demanda de consumo privado es cada vez más defectuoso. Como dijo el presidente Xi Jinping, "las casas están construidas para ser habitadas, no para especular". Pero el gobierno permitió la especulación capitalista en la propiedad, de modo que el 15% de todos los apartamentos actualmente son propiedad de inversiones, y a menudo ni siquiera están conectados al suministro de electricidad. Esta especulación inmobiliaria fue impulsada por el crédito financiado por los bancos estatales, pero también por entidades de "banca en la sombra". Este tipo de especulación desperdició recursos y no dirigió la inversión a áreas como la reducción de las emisiones de CO2 para cumplir con el objetivo declarado del gobierno de hacer de China una 'economía limpia'. Con el aumento de la población en esta década, y la población en edad de trabajar cayendo un 20% para 2050, el objetivo de la inversión debe ser la creación de empleo, la automatización y el crecimiento de la productividad.

Eso me lleva al tercer modelo de desarrollo, el marxista. La clave para la prosperidad no son las fuerzas del mercado (corriente principal neoclásica) o la demanda de inversión y consumo (keynesiana) sino el aumento de la productividad del trabajo de una manera planificada y armoniosa (marxista).

En una economía capitalista, las empresas compiten entre sí para aumentar la rentabilidad mediante la introducción de nuevas tecnologías. Pero existe una contradicción inherente en la producción capitalista entre una caída de la rentabilidad del capital y una creciente productividad del trabajo. A medida que los capitalistas intentan aumentar la productividad de la mano de obra al desplazarla con tecnología, reducir los costos laborales y aumentar las ganancias y la participación en el mercado, la rentabilidad general de la inversión y la producción comienza a caer. Luego, en una serie de crisis, la inversión se derrumba y la productividad se estanca.

Esto es claramente un problema para China en su etapa más madura de acumulación en el siglo XXI, si se acepta que China es solo otra economía capitalista similar a las potencias imperialistas o las emergentes como Brasil o India. El argumento es que China puede ser diferente del 'capitalismo liberal' de Occidente y, en cambio, es un 'capitalismo político' autocrático, como Branco Milanovic describe a China en su libro Capitalism Alone, pero que sigue siendo capitalismo.

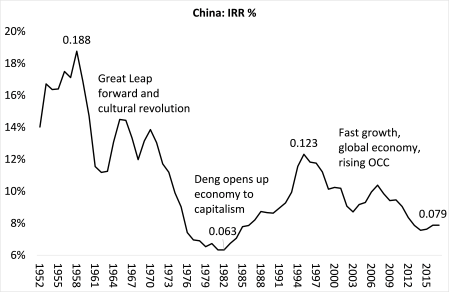

Si se acepta esa opinión, podemos evaluar la salud y el futuro de la economía de China midiendo la rentabilidad de su floreciente sector capitalista. En un nuevo documento (Catching Up China India Japan (1) ), los economistas marxistas brasileños, Adalmir Marquetti, Luiz Eduardo Ourique y Henrique Morrone compararon el desarrollo de China con el de India al ponerse al día con las economías del G7. Muestran que la alta tasa de acumulación de capital en China ha provocado una caída en la rentabilidad incluso más que en los EEUU por lo que una mayor expansión está en riesgo. En otro documento, argumentan que ahora se está gestando una crisis de sobreacumulación y que una fuerte inversión adicional no funcionaría, especialmente dado el aumento de las emisiones de efecto invernadero que crearía. 71548-211901-1-PB (1)

Al igual que Marquetti et al, he medido la rentabilidad del sector

capitalista en China (a partir de la tasa interna de rendimiento de Penn

World Tables 9.1 sobre las series de capital) y encuentro una caída

similar.

La gran expansión de la inversión y la tecnología, particularmente una

vez que los mercados mundiales se abrieron a la industria china después

de 2000 cuando se unió a la Organización Mundial del Comercio, condujo a

tasas de crecimiento de dos dígitos hasta la Gran Recesión de 2008.

Pero la mayor composición orgánica del capital que impulsó la rentabilidad,

bajó antes de la crisis mundial de pandemia, y finalmente el crecimiento

se desaceleró.

Al igual que Marquetti et al, he medido la rentabilidad del sector

capitalista en China (a partir de la tasa interna de rendimiento de Penn

World Tables 9.1 sobre las series de capital) y encuentro una caída

similar.

La gran expansión de la inversión y la tecnología, particularmente una

vez que los mercados mundiales se abrieron a la industria china después

de 2000 cuando se unió a la Organización Mundial del Comercio, condujo a

tasas de crecimiento de dos dígitos hasta la Gran Recesión de 2008.

Pero la mayor composición orgánica del capital que impulsó la rentabilidad,

bajó antes de la crisis mundial de pandemia, y finalmente el crecimiento

se desaceleró.

¿Significa esto que China se dirige hacia una gran caída a lo largo de las líneas capitalistas clásicas en algún momento de esta década? Marquetti et al parecen sugerir que: “La mayor tasa de beneficio explica la mecanización robusta en las primeras etapas del proceso. La rápida acumulación de capital disminuye la productividad del capital y la tasa de ganancia. Entonces, el éxito en ponerse al día debe depender de elevar las tasas de ahorro e inversión. Puede reducir aún más la productividad del capital y la tasa de ganancia, poniendo en riesgo el proceso; parece ser el caso en China e India". Y citan a Minqi Li: 'si China siguiera esencialmente las mismas leyes económicas que otros países capitalistas (como EEUU y Japón), una disminución en la tasa de ganancias sería seguida por una desaceleración de la acumulación de capital, que culminaría en una gran crisis económica''.

Pero la pregunta para mí es si el sector capitalista en la economía de China es dominante. ¿Sigue China la misma ley de valor que otras economías capitalistas ? China parece ser más que una versión autocrática, antidemocrática, "política" del capitalismo en comparación con la versión "liberal democrática" de Occidente (como lo argumentó Milanovic). Su economía no está dominada por el mercado, por decisiones de inversión basadas en la rentabilidad; o por empresas capitalistas y jefes; o por inversores extranjeros. Está todavía dominada por el control estatal, la inversión estatal, los bancos estatales y los aparatos comunistas que controlan las grandes empresas y planifican la economía (a menudo de manera ineficiente, ya que no hay rendición de cuentas ante los trabajadores de China).

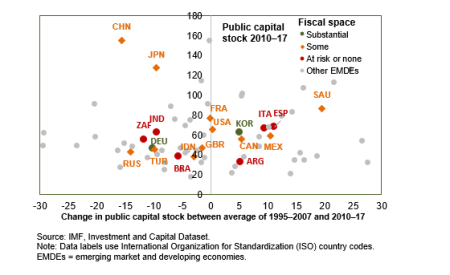

Les recuerdo a los lectores el estudio que hice hace unos años sobre el alcance de los activos estatales y la inversión en China en comparación con cualquier otro país. Demostró que China tiene un stock de activos del sector público por valor del 150% del PIB anual; solo Japón tiene una cantidad similar, 130%. Todas las demás economías capitalistas importantes tienen menos del 50% del PIB en activos públicos. Cada año, la inversión pública de China en el PIB es de alrededor del 16% en comparación con el 3-4% en los EEUU y el Reino Unido. Y aquí está la cifra asesina. Hay casi tres veces más existencias de activos productivos públicos que activos del sector capitalista privado en China. En los Estados Unidos y el Reino Unido, los activos públicos son menos del 50% de los activos privados. Incluso en la 'economía mixta' de India o Japón, la proporción de activos públicos y privados no supera el 75%. Esto muestra que en China la propiedad pública de los medios de producción es dominante, a diferencia de cualquier otra economía importante.

Y ahora el FMI ha publicado nuevos datos que confirman ese análisis. China tiene un stock de capital público cercano al 160% del PIB, mucho más que en cualquier otro lugar.

Pero tengamos en cuenta que este stock del sector público ha estado

cayendo más rápido que incluso las economías occidentales neoliberales. El modo de producción capitalista puede no ser dominante en China, pero está creciendo rápidamente.

Y ahora el FMI ha publicado nuevos datos que confirman ese análisis. China tiene un stock de capital público cercano al 160% del PIB, mucho más que en cualquier otro lugar.

Pero tengamos en cuenta que este stock del sector público ha estado

cayendo más rápido que incluso las economías occidentales neoliberales. El modo de producción capitalista puede no ser dominante en China, pero está creciendo rápidamente.

¿Hacia dónde irá China? En la década posterior a la pandemia, ¿se moverá hacia una economía capitalista que sea igual que el resto del mundo? En otras palabras, adoptar el modelo neoliberal dominante. Hasta ahora, a la luz del desastroso fracaso de las economías de mercado "democráticas liberales" en el manejo de la pandemia, con tasas de mortalidad 100 veces más altas que en China y ahora en una depresión no vista desde la década de 1930, ese modelo de mercado no parece atractivo a la dictadura comunista, o al pueblo chino. En cambio, Xi y Li parecen querer continuar y expandir el modelo de desarrollo existente: una economía controlada y dirigida por el estado que frena el sector capitalista y resiste la intervención imperialista.

De hecho, China busca expandir su destreza tecnológica y su influencia a nivel mundial a través de la iniciativa de inversión Belt and Road y sus enormes programas de préstamos a países como África y otros estados. Y será capaz de hacerlo porque su modelo económico no descansa en la caída de la rentabilidad de su sector capitalista de gran tamaño. Un informe de IIF encontró que China es ahora el mayor acreedor mundial de países de bajos ingresos.

Es por eso que la estrategia post-pandemia del imperialismo hacia China está dando un giro brusco. Y este es el gran problema geopolítico de la próxima década. El enfoque imperialista ha cambiado. Cuando Deng llegó a asumir el liderazgo comunista en 1978 y comenzó a abrir la economía al desarrollo capitalista y la inversión extranjera, la política del imperialismo era de "compromiso". Después de la visita de Nixon y el cambio de política de Deng, la esperanza era que China pudiera ser llevada al nexo imperialista y el capital extranjero se haría cargo, como lo ha hecho en Brasil, India y otros 'mercados emergentes'. Con la 'globalización' y la entrada de China a la Organización Mundial del Comercio, se intensificó el compromiso con el Banco Mundial que pidió la privatización de la industria estatal y la introducción de precios de mercado, etc.

Pero el colapso financiero global y la Gran Recesión cambiaron todo eso. Bajo su modelo controlado por el estado, China sobrevivió y se expandió mientras el capitalismo occidental colapsó. China se estaba convirtiendo rápidamente no sólo en una economía de fabricación y exportación de mano de obra barata, sino en una sociedad urbanizada de alta tecnología con la ambición de extender su influencia política y económica, incluso más allá del este de Asia. Eso fue demasiado para las economías imperialistas cada vez más débiles.

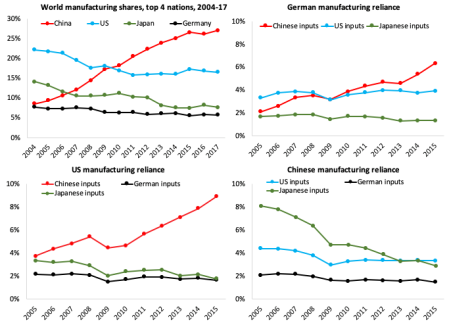

Los Estados Unidos y otras naciones del G7 han perdido terreno frente a China en la fabricación, y su dependencia de los insumos chinos para su propia fabricación ha aumentado, mientras que la dependencia de China en los insumos del G7 ha disminuido.

[En el primer cuadro, exportación mundial de insumos industriales, China en rojo; segundo y tercero, insumos importados por la industria alemana y estadonuidense; cuarto, insumos importados de la industria china]

Fuente : Acciones de fabricación de la base de datos en línea de World Development Indicator. Cálculos de confianza de los autores, basados en las tablas ICIO de la OCDE ( https://www.oecd.org/sti/ind/inter-country-input-output-tables.htm ).

Entonces, la estrategia ha cambiado: si China no iba a jugar con el imperialismo y consentir, entonces la política se convertiría en una de "contención". La tristemente fallecida Jude Woodward escribió un excelente libro que describe esta estrategia de contención...

[ Nota: El 20 de abril murió de cáncer la militante socialista internacionalista Jude Woodward. Aqui, varios homenajes, muchos mal traducidos, en los que Jude figura como masculino. Van igual http://www.socialistaction.net/2020/04/30/tributes-to-jude-woodward/ ]

[ Nota: El 20 de abril murió de cáncer la militante socialista internacionalista Jude Woodward. Aqui, varios homenajes, muchos mal traducidos, en los que Jude figura como masculino. Van igual http://www.socialistaction.net/2020/04/30/tributes-to-jude-woodward/ ]

... que comenzó incluso antes de que Trump lanzara su guerra de aranceles comerciales con China al asumir la presidencia de Estados Unidos en 2016. La política de Trump, al principio considerada imprudente por otros gobiernos, ahora está siendo adoptado en todos los ámbitos, después del fracaso de los países imperialistas para proteger vidas durante la pandemia. El juego de la culpa de la crisis del coronavirus se presentará en la puerta de China.

El objetivo es debilitar la economía de China y destruir su influencia y tal vez lograr el 'cambio de régimen'. Bloqueo del comercio con aranceles; bloquear el acceso a la tecnología para China y sus exportaciones; aplicando sanciones a las empresas chinas; y empujar a los deudores contra China; Todo esto puede ser costoso para las economías imperialistas. Pero el costo puede valer la pena, si se puede romper China y asegurar la hegemonía estadounidense.

China no es una sociedad socialista. Su gobierno comunista autocrático de un solo partido es a menudo ineficiente, e impuso medidas draconianas a su pueblo durante la pandemia. El régimen maoísta reprimió a los disidentes sin piedad y la revolución cultural fue una parodia impactante. El gobierno actual también reprime a las minorías, como el grotesco corral de musulmanes uigures en la provincia de Xinjiang, en "campos de reeducación". Y nadie puede hablar en contra del régimen sin repercusiones. Y ahora el gobierno ha anunciado la introducción del gobierno militar en Hong Kong, terminando el parlamento y reprimiendo las protestas allí. Y todavía parece buscar que Taiwán, el hogar de los ex nacionalistas de los caudillos de la guerra que huyeron a Formosa y lo ocuparon al final de la guerra civil en 1949, finalmente se incorpore al continente.

El gobierno de China no es representante de sus trabajadores; no hay órganos de democracia obrera. Y los líderes de China están obsesionados con la construcción del poderío militar: la APN escuchó que el presupuesto militar aumentaría un 6.6 por ciento para 2020 y China ahora gasta un 2% del PIB en armas. Pero eso todavía es mucho menos que los Estados Unidos. El presupuesto militar de los EEUU en 2019 fue de $ 732 mil millones, que representa el 38 por ciento del gasto de defensa global, en comparación con los $ 261 mil millones de China.

Pero recordemos, todos los llamados "comportamientos agresivos" y crímenes contra los derechos humanos de China son fácilmente igualados por los crímenes del imperialismo tan sólo en el siglo pasado: la ocupación y masacre de millones de chinos por el imperialismo japonés en 1937; las continuas y horribles guerras posteriores a 1945 llevadas a cabo por el imperialismo contra el pueblo vietnamita, América Latina y las guerras de poder en África y Siria, así como la invasión más reciente de Irak y Afganistán y la terrible pesadilla en Yemen por el repugnante régimen respaldado por Estados Unidos en Arabia Saudita, etc. Y no olvidemos la horrible pobreza y desigualdad que pesa miles de millones bajo el modo de producción imperialista.

La APN revela que China se encuentra en una encrucijada en su desarrollo. Su sector capitalista tiene problemas cada vez más profundos con la rentabilidad y la deuda. Pero el liderazgo actual se ha comprometido a continuar con su modelo económico dirigido por el estado y su control político autocrático. Y parece decidido a resistir la nueva política de "contención" que emana de las "democracias liberales". El comercio, la tecnología y la "guerra fría" política se calentarán durante el resto de esta década, mientras que el planeta también se calienta.

La Asamblea Nacional de los Pueblos (APN) de China reabríó hoy, debido a la pandemia de coronavirus. La APN es la versión china de un parlamento y es utilizada por los líderes del partido comunista para informar sobre el estado de la economía y describir sus planes para el futuro, tanto a nivel nacional como global.

El primer ministro Li Keqiang anunció que, por primera vez en décadas, no se tendría un objetivo de crecimiento para el año. Por lo tanto, los líderes chinos han abandonado su objetivo tan anunciado de duplicar el PIB del país según el plan actual para este año. Es inclinarse ante lo inevitable.

La pandemia y el bloqueo han llevado a la economía china a una severa

contracción durante varios meses, de los cuales apenas se está

recuperando.

La economía se contrajo un 6,8 por ciento en el primer trimestre y la

mayoría de las previsiones para todo el año representan menos de la

mitad de la tasa de crecimiento del 6,1 por ciento publicada el año

pasado. Pero incluso esa cifra sería mucho mejor que todas las economías del G7 en 2020.

La pandemia y el bloqueo han llevado a la economía china a una severa

contracción durante varios meses, de los cuales apenas se está

recuperando.

La economía se contrajo un 6,8 por ciento en el primer trimestre y la

mayoría de las previsiones para todo el año representan menos de la

mitad de la tasa de crecimiento del 6,1 por ciento publicada el año

pasado. Pero incluso esa cifra sería mucho mejor que todas las economías del G7 en 2020. La producción industrial y la inversión ahora se están recuperando, pero el gasto del consumidor sigue deprimido.

Li dijo que la razón principal por la que no había objetivo de crecimiento es la incertidumbre sobre "la pandemia de Covid-19 y el entorno económico y comercial mundial". En otras palabras, incluso si la economía nacional se está recuperando, el resto del mundo sigue deprimido. Así, hay pocas perspectivas para las exportaciones industriales de las que China ha dependido principalmente para su expansión.

China está por delante de otras economías importantes en salir de la pandemia. Pero incluso Li tuvo que admitir que se cometieron muchos errores en su manejo y que "todavía había margen para mejorar el trabajo del gobierno", incluida la demora en alertar al público permitiendo que el virus se propagara. “Las formalidades sin sentido y el burocratismo siguen siendo un problema grave. Un pequeño número de funcionarios eluden sus deberes o son incapaces de cumplirlos. La corrupción sigue siendo un problema común en algunos campos”, admitió Li. Sin embargo, en comparación con el desempeño de los gobiernos de Occidente, a China le fue mucho mejor para reducir los casos y las muertes.

A corto plazo, Li dijo que el gobierno tiene la intención de impulsar la economía con cierto estímulo fiscal y flexibilización monetaria, similar a la de las economías del G7. China está apuntando a un déficit presupuestario para 2020 de al menos 3.6% del PIB, por encima del 2.8% del año pasado, y ha aumentado la financiación para préstamos de gobiernos locales en dos tercios. Y por primera vez, el gobierno central emitirá bonos para ayudar a los gastos del gobierno local y a las empresas en dificultades. El desempleo se registra oficialmente en un 5,5%, pero probablemente sea más del 15-20%, por lo que el gobierno tiene como objetivo crear más empleos y reducir la pobreza en las zonas rurales para frenar la inundación de migrantes rurales a las ciudades.

Eso nos lleva a discutir el futuro a largo plazo de la economía china en el mundo posterior a la pandemia y en el contexto de la intensificación de la guerra comercial y tecnológica con los Estados Unidos y otras potencias imperialistas.

En mi opinión, hay tres formas de ver el desarrollo económico de China (esto es algo que he escrito en detalle en un artículo reciente para el Austrian Journal of Development Studies). La visión económica dominante es que China debería convertirse en una economía de "mercado" completa como las del G7. Se acabó la dependencia de la mano de obra barata para vender productos industriales a Occidente. El aumento de los costos laborales muestra que el modelo económico dirigido por el estado en China no puede tener éxito en el desarrollo de tecnología moderna o en la entrega de bienes de consumo a la gente. Tal fue el consejo del Banco Mundial y otras agencias internacionales de capital global en el pasado, y ganó cierto impulso entre una sección de la élite, especialmente aquellos estrechamente relacionados con los multimillonarios chinos. Pero hasta ahora, esta opción ha sido rechazada por la mayoría en el gobierno actual.

La segunda visión es lo que podría llamarse keynesiano. Reconoce el éxito de la economía china en los últimos 30 años al sacar a casi 900 millones de personas del nivel oficial de pobreza establecido por el Banco Mundial. De hecho, el Banco Mundial acaba de ajustar sus cifras de descenso de la poblacións que hoy está por debajo de medida del nivel de pobreza. La disminución parece impresionante, hasta que se ve que el 75% de los que salieron de la pobreza a nivel mundial en las últimas tres décadas son chinos.

Esta visión keynesiana argumenta que el éxito de China se ha basado en una inversión masiva en la industria y la infraestructura que ha permitido que el país se convierta en la potencia manufacturera mundial. Pero ahora ese énfasis en la inversión industrial debe cambiarse, porque el consumo de los hogares es débil y en una economía moderna lo que importa es el consumo. A menos que haya un cambio en el consumo, la economía china se desacelerará y el enorme nivel de deuda corporativa y familiar aumentará el riesgo de crisis financieras.

En realidad, el consumo personal en China ha aumentado mucho más rápido que la inversión fija en los últimos años, incluso arracando de un piso más bajo. El consumo aumentó un 9% el año pasado, mucho más rápido que el PIB.

Y el crecimiento del consumo sería aún más rápido si el gobierno tomara

medidas para reducir el alto nivel de desigualdad de ingresos.

En realidad, el consumo personal en China ha aumentado mucho más rápido que la inversión fija en los últimos años, incluso arracando de un piso más bajo. El consumo aumentó un 9% el año pasado, mucho más rápido que el PIB.

Y el crecimiento del consumo sería aún más rápido si el gobierno tomara

medidas para reducir el alto nivel de desigualdad de ingresos. La idea de que China se dirija a un colapso debido al bajo consumo y a la inversión excesiva no es convincente.

Es cierto que, según el Instituto de Finanzas Internacionales (IFF), la

deuda total de China alcanzó el 317 por ciento del producto interno

bruto (PIB) en el primer trimestre de 2020. Pero una entidad estatal

debe la mayor parte de la deuda interna a otra; del gobierno local a los bancos estatales, de los bancos estatales al gobierno central.

Cuando todo eso se compensa, la deuda de los hogares (54% del PIB) y

las corporaciones privadas no es tan alta, mientras que la deuda del

gobierno central es baja según los estándares mundiales.

Además, la deuda externa en dólares en relación al PIB es muy baja (15%) y, de

hecho, el resto del mundo le debe a China mucho más, el 6% de la deuda

global. China es un gran acreedor del mundo y tiene enormes reservas en dólares y euros, un 50% más grandes que su deuda en dólares.

La idea de que China se dirija a un colapso debido al bajo consumo y a la inversión excesiva no es convincente.

Es cierto que, según el Instituto de Finanzas Internacionales (IFF), la

deuda total de China alcanzó el 317 por ciento del producto interno

bruto (PIB) en el primer trimestre de 2020. Pero una entidad estatal

debe la mayor parte de la deuda interna a otra; del gobierno local a los bancos estatales, de los bancos estatales al gobierno central.

Cuando todo eso se compensa, la deuda de los hogares (54% del PIB) y

las corporaciones privadas no es tan alta, mientras que la deuda del

gobierno central es baja según los estándares mundiales.

Además, la deuda externa en dólares en relación al PIB es muy baja (15%) y, de

hecho, el resto del mundo le debe a China mucho más, el 6% de la deuda

global. China es un gran acreedor del mundo y tiene enormes reservas en dólares y euros, un 50% más grandes que su deuda en dólares.Es cierto que parte de la expansión de la inversión fija puede haberse desperdiciado. De hecho, el modelo de desarrollo keynesiano de China basado en el aumento de la inversión y la demanda de consumo privado es cada vez más defectuoso. Como dijo el presidente Xi Jinping, "las casas están construidas para ser habitadas, no para especular". Pero el gobierno permitió la especulación capitalista en la propiedad, de modo que el 15% de todos los apartamentos actualmente son propiedad de inversiones, y a menudo ni siquiera están conectados al suministro de electricidad. Esta especulación inmobiliaria fue impulsada por el crédito financiado por los bancos estatales, pero también por entidades de "banca en la sombra". Este tipo de especulación desperdició recursos y no dirigió la inversión a áreas como la reducción de las emisiones de CO2 para cumplir con el objetivo declarado del gobierno de hacer de China una 'economía limpia'. Con el aumento de la población en esta década, y la población en edad de trabajar cayendo un 20% para 2050, el objetivo de la inversión debe ser la creación de empleo, la automatización y el crecimiento de la productividad.

Eso me lleva al tercer modelo de desarrollo, el marxista. La clave para la prosperidad no son las fuerzas del mercado (corriente principal neoclásica) o la demanda de inversión y consumo (keynesiana) sino el aumento de la productividad del trabajo de una manera planificada y armoniosa (marxista).

En una economía capitalista, las empresas compiten entre sí para aumentar la rentabilidad mediante la introducción de nuevas tecnologías. Pero existe una contradicción inherente en la producción capitalista entre una caída de la rentabilidad del capital y una creciente productividad del trabajo. A medida que los capitalistas intentan aumentar la productividad de la mano de obra al desplazarla con tecnología, reducir los costos laborales y aumentar las ganancias y la participación en el mercado, la rentabilidad general de la inversión y la producción comienza a caer. Luego, en una serie de crisis, la inversión se derrumba y la productividad se estanca.

Esto es claramente un problema para China en su etapa más madura de acumulación en el siglo XXI, si se acepta que China es solo otra economía capitalista similar a las potencias imperialistas o las emergentes como Brasil o India. El argumento es que China puede ser diferente del 'capitalismo liberal' de Occidente y, en cambio, es un 'capitalismo político' autocrático, como Branco Milanovic describe a China en su libro Capitalism Alone, pero que sigue siendo capitalismo.

Si se acepta esa opinión, podemos evaluar la salud y el futuro de la economía de China midiendo la rentabilidad de su floreciente sector capitalista. En un nuevo documento (Catching Up China India Japan (1) ), los economistas marxistas brasileños, Adalmir Marquetti, Luiz Eduardo Ourique y Henrique Morrone compararon el desarrollo de China con el de India al ponerse al día con las economías del G7. Muestran que la alta tasa de acumulación de capital en China ha provocado una caída en la rentabilidad incluso más que en los EEUU por lo que una mayor expansión está en riesgo. En otro documento, argumentan que ahora se está gestando una crisis de sobreacumulación y que una fuerte inversión adicional no funcionaría, especialmente dado el aumento de las emisiones de efecto invernadero que crearía. 71548-211901-1-PB (1)

Al igual que Marquetti et al, he medido la rentabilidad del sector

capitalista en China (a partir de la tasa interna de rendimiento de Penn

World Tables 9.1 sobre las series de capital) y encuentro una caída

similar.

La gran expansión de la inversión y la tecnología, particularmente una

vez que los mercados mundiales se abrieron a la industria china después

de 2000 cuando se unió a la Organización Mundial del Comercio, condujo a

tasas de crecimiento de dos dígitos hasta la Gran Recesión de 2008.

Pero la mayor composición orgánica del capital que impulsó la rentabilidad,

bajó antes de la crisis mundial de pandemia, y finalmente el crecimiento

se desaceleró.

Al igual que Marquetti et al, he medido la rentabilidad del sector

capitalista en China (a partir de la tasa interna de rendimiento de Penn

World Tables 9.1 sobre las series de capital) y encuentro una caída

similar.

La gran expansión de la inversión y la tecnología, particularmente una

vez que los mercados mundiales se abrieron a la industria china después

de 2000 cuando se unió a la Organización Mundial del Comercio, condujo a

tasas de crecimiento de dos dígitos hasta la Gran Recesión de 2008.

Pero la mayor composición orgánica del capital que impulsó la rentabilidad,

bajó antes de la crisis mundial de pandemia, y finalmente el crecimiento

se desaceleró.¿Significa esto que China se dirige hacia una gran caída a lo largo de las líneas capitalistas clásicas en algún momento de esta década? Marquetti et al parecen sugerir que: “La mayor tasa de beneficio explica la mecanización robusta en las primeras etapas del proceso. La rápida acumulación de capital disminuye la productividad del capital y la tasa de ganancia. Entonces, el éxito en ponerse al día debe depender de elevar las tasas de ahorro e inversión. Puede reducir aún más la productividad del capital y la tasa de ganancia, poniendo en riesgo el proceso; parece ser el caso en China e India". Y citan a Minqi Li: 'si China siguiera esencialmente las mismas leyes económicas que otros países capitalistas (como EEUU y Japón), una disminución en la tasa de ganancias sería seguida por una desaceleración de la acumulación de capital, que culminaría en una gran crisis económica''.

Pero la pregunta para mí es si el sector capitalista en la economía de China es dominante. ¿Sigue China la misma ley de valor que otras economías capitalistas ? China parece ser más que una versión autocrática, antidemocrática, "política" del capitalismo en comparación con la versión "liberal democrática" de Occidente (como lo argumentó Milanovic). Su economía no está dominada por el mercado, por decisiones de inversión basadas en la rentabilidad; o por empresas capitalistas y jefes; o por inversores extranjeros. Está todavía dominada por el control estatal, la inversión estatal, los bancos estatales y los aparatos comunistas que controlan las grandes empresas y planifican la economía (a menudo de manera ineficiente, ya que no hay rendición de cuentas ante los trabajadores de China).

Les recuerdo a los lectores el estudio que hice hace unos años sobre el alcance de los activos estatales y la inversión en China en comparación con cualquier otro país. Demostró que China tiene un stock de activos del sector público por valor del 150% del PIB anual; solo Japón tiene una cantidad similar, 130%. Todas las demás economías capitalistas importantes tienen menos del 50% del PIB en activos públicos. Cada año, la inversión pública de China en el PIB es de alrededor del 16% en comparación con el 3-4% en los EEUU y el Reino Unido. Y aquí está la cifra asesina. Hay casi tres veces más existencias de activos productivos públicos que activos del sector capitalista privado en China. En los Estados Unidos y el Reino Unido, los activos públicos son menos del 50% de los activos privados. Incluso en la 'economía mixta' de India o Japón, la proporción de activos públicos y privados no supera el 75%. Esto muestra que en China la propiedad pública de los medios de producción es dominante, a diferencia de cualquier otra economía importante.

Y ahora el FMI ha publicado nuevos datos que confirman ese análisis. China tiene un stock de capital público cercano al 160% del PIB, mucho más que en cualquier otro lugar.

Pero tengamos en cuenta que este stock del sector público ha estado

cayendo más rápido que incluso las economías occidentales neoliberales. El modo de producción capitalista puede no ser dominante en China, pero está creciendo rápidamente.

Y ahora el FMI ha publicado nuevos datos que confirman ese análisis. China tiene un stock de capital público cercano al 160% del PIB, mucho más que en cualquier otro lugar.

Pero tengamos en cuenta que este stock del sector público ha estado

cayendo más rápido que incluso las economías occidentales neoliberales. El modo de producción capitalista puede no ser dominante en China, pero está creciendo rápidamente.¿Hacia dónde irá China? En la década posterior a la pandemia, ¿se moverá hacia una economía capitalista que sea igual que el resto del mundo? En otras palabras, adoptar el modelo neoliberal dominante. Hasta ahora, a la luz del desastroso fracaso de las economías de mercado "democráticas liberales" en el manejo de la pandemia, con tasas de mortalidad 100 veces más altas que en China y ahora en una depresión no vista desde la década de 1930, ese modelo de mercado no parece atractivo a la dictadura comunista, o al pueblo chino. En cambio, Xi y Li parecen querer continuar y expandir el modelo de desarrollo existente: una economía controlada y dirigida por el estado que frena el sector capitalista y resiste la intervención imperialista.

De hecho, China busca expandir su destreza tecnológica y su influencia a nivel mundial a través de la iniciativa de inversión Belt and Road y sus enormes programas de préstamos a países como África y otros estados. Y será capaz de hacerlo porque su modelo económico no descansa en la caída de la rentabilidad de su sector capitalista de gran tamaño. Un informe de IIF encontró que China es ahora el mayor acreedor mundial de países de bajos ingresos.

Es por eso que la estrategia post-pandemia del imperialismo hacia China está dando un giro brusco. Y este es el gran problema geopolítico de la próxima década. El enfoque imperialista ha cambiado. Cuando Deng llegó a asumir el liderazgo comunista en 1978 y comenzó a abrir la economía al desarrollo capitalista y la inversión extranjera, la política del imperialismo era de "compromiso". Después de la visita de Nixon y el cambio de política de Deng, la esperanza era que China pudiera ser llevada al nexo imperialista y el capital extranjero se haría cargo, como lo ha hecho en Brasil, India y otros 'mercados emergentes'. Con la 'globalización' y la entrada de China a la Organización Mundial del Comercio, se intensificó el compromiso con el Banco Mundial que pidió la privatización de la industria estatal y la introducción de precios de mercado, etc.

Pero el colapso financiero global y la Gran Recesión cambiaron todo eso. Bajo su modelo controlado por el estado, China sobrevivió y se expandió mientras el capitalismo occidental colapsó. China se estaba convirtiendo rápidamente no sólo en una economía de fabricación y exportación de mano de obra barata, sino en una sociedad urbanizada de alta tecnología con la ambición de extender su influencia política y económica, incluso más allá del este de Asia. Eso fue demasiado para las economías imperialistas cada vez más débiles.

Los Estados Unidos y otras naciones del G7 han perdido terreno frente a China en la fabricación, y su dependencia de los insumos chinos para su propia fabricación ha aumentado, mientras que la dependencia de China en los insumos del G7 ha disminuido.

[En el primer cuadro, exportación mundial de insumos industriales, China en rojo; segundo y tercero, insumos importados por la industria alemana y estadonuidense; cuarto, insumos importados de la industria china]

Fuente : Acciones de fabricación de la base de datos en línea de World Development Indicator. Cálculos de confianza de los autores, basados en las tablas ICIO de la OCDE ( https://www.oecd.org/sti/ind/inter-country-input-output-tables.htm ).

Entonces, la estrategia ha cambiado: si China no iba a jugar con el imperialismo y consentir, entonces la política se convertiría en una de "contención". La tristemente fallecida Jude Woodward escribió un excelente libro que describe esta estrategia de contención...

[ Nota: El 20 de abril murió de cáncer la militante socialista internacionalista Jude Woodward. Aqui, varios homenajes, muchos mal traducidos, en los que Jude figura como masculino. Van igual http://www.socialistaction.net/2020/04/30/tributes-to-jude-woodward/ ]... que comenzó incluso antes de que Trump lanzara su guerra de aranceles comerciales con China al asumir la presidencia de Estados Unidos en 2016. La política de Trump, al principio considerada imprudente por otros gobiernos, ahora está siendo adoptado en todos los ámbitos, después del fracaso de los países imperialistas para proteger vidas durante la pandemia. El juego de la culpa de la crisis del coronavirus se presentará en la puerta de China.

El objetivo es debilitar la economía de China y destruir su influencia y tal vez lograr el 'cambio de régimen'. Bloqueo del comercio con aranceles; bloquear el acceso a la tecnología para China y sus exportaciones; aplicando sanciones a las empresas chinas; y empujar a los deudores contra China; Todo esto puede ser costoso para las economías imperialistas. Pero el costo puede valer la pena, si se puede romper China y asegurar la hegemonía estadounidense.

China no es una sociedad socialista. Su gobierno comunista autocrático de un solo partido es a menudo ineficiente, e impuso medidas draconianas a su pueblo durante la pandemia. El régimen maoísta reprimió a los disidentes sin piedad y la revolución cultural fue una parodia impactante. El gobierno actual también reprime a las minorías, como el grotesco corral de musulmanes uigures en la provincia de Xinjiang, en "campos de reeducación". Y nadie puede hablar en contra del régimen sin repercusiones. Y ahora el gobierno ha anunciado la introducción del gobierno militar en Hong Kong, terminando el parlamento y reprimiendo las protestas allí. Y todavía parece buscar que Taiwán, el hogar de los ex nacionalistas de los caudillos de la guerra que huyeron a Formosa y lo ocuparon al final de la guerra civil en 1949, finalmente se incorpore al continente.

El gobierno de China no es representante de sus trabajadores; no hay órganos de democracia obrera. Y los líderes de China están obsesionados con la construcción del poderío militar: la APN escuchó que el presupuesto militar aumentaría un 6.6 por ciento para 2020 y China ahora gasta un 2% del PIB en armas. Pero eso todavía es mucho menos que los Estados Unidos. El presupuesto militar de los EEUU en 2019 fue de $ 732 mil millones, que representa el 38 por ciento del gasto de defensa global, en comparación con los $ 261 mil millones de China.

Pero recordemos, todos los llamados "comportamientos agresivos" y crímenes contra los derechos humanos de China son fácilmente igualados por los crímenes del imperialismo tan sólo en el siglo pasado: la ocupación y masacre de millones de chinos por el imperialismo japonés en 1937; las continuas y horribles guerras posteriores a 1945 llevadas a cabo por el imperialismo contra el pueblo vietnamita, América Latina y las guerras de poder en África y Siria, así como la invasión más reciente de Irak y Afganistán y la terrible pesadilla en Yemen por el repugnante régimen respaldado por Estados Unidos en Arabia Saudita, etc. Y no olvidemos la horrible pobreza y desigualdad que pesa miles de millones bajo el modo de producción imperialista.

La APN revela que China se encuentra en una encrucijada en su desarrollo. Su sector capitalista tiene problemas cada vez más profundos con la rentabilidad y la deuda. Pero el liderazgo actual se ha comprometido a continuar con su modelo económico dirigido por el estado y su control político autocrático. Y parece decidido a resistir la nueva política de "contención" que emana de las "democracias liberales". El comercio, la tecnología y la "guerra fría" política se calentarán durante el resto de esta década, mientras que el planeta también se calienta.