España: el desafío para Sánchez

>Michael Robers

>Michael Robers

El gobierno minoritario del Partido Popular de derecha (PP) en España ha sido volteado

por el parlamento español debido a la reciente decisión del tribunal de

corrupción de que los funcionarios del PP estaban tomando ilegalmente dinero de

corporaciones para sus arcas. El primer ministro Rajoy dijo que no sabía nada al respecto, pero ni siquiera el juez de la corte le creyó.

Una combinación de los socialistas de la oposición, la izquierda

radical de Podemos y los partidos catalanes y vascos nacionalistas logró impulsar un voto de desconfianza con respecto al PP y al partido pro empresarial Ciudadanos que había respaldado a Rajoy.

Así que ahora el líder socialista Pedro Sánchez asumirá el cargo de primer ministro del decimotercer pais más grande del mundo y la cuarta economía más grande de la eurozona. Sánchez era un economista y un "asesor político" para el parlamento europeo, pese a que nunca ha hecho un trabajo de ese tipo en su vida. La tesis doctoral de Sánchez se publicó como "La nueva diplomacia económica europea" , donde Sánchez parece considerar la relación entre el estado y el sector corporativo, y cómo los políticos deberían involucrarse en la "diplomacia económica", es decir, cómo el estado nacional español debería entablar relaciones con una entidad supranacional como la UE. Ahora Sánchez podrá probar su tesis en la práctica.

Ahora toma el puesto de primer ministro en un gobierno socialista minoritario dependiendo de los votos de Podemos y los nacionalistas. Y se enfrenta a muchos desafíos económicos que el PP no pudo resolver. Como argumenté en el momento de las elecciones generales de 2016 antes de la Gran Recesión (que dejaron a Rajoy sin una mayoría en el parlamento) el crecimiento económico en España se había debido en gran parte a la inversión en propiedades improductivas en términos capitalistas.

El muy anunciado auge económico de España vio un crecimiento real del 3,5% anual durante la década de 1990, pero dejó de basarse en inversiones productivas para la industria y las exportaciones en la década de 2000, y se convirtió en una burbuja crediticia inmobiliaria y de vivienda, como lo hizo el boom Celtic Tiger de Irlanda. Como resumió el FMI: "El período previo a la crisis se caracterizó por una productividad decreciente del capital, medida como producción por unidades de stock de capital, tanto en términos absolutos como en relación con el promedio de la zona del euro. Esto se debe a que el capital voló a sectores no transables, en particular la construcción y el sector inmobiliario, que se caracteriza por una mayor rentabilidad pero menores rendimientos marginales. Por el contrario, la inversión en tecnologías de la información y la comunicación o la propiedad intelectual se mantuvo por debajo de la de otros países de la zona del euro".

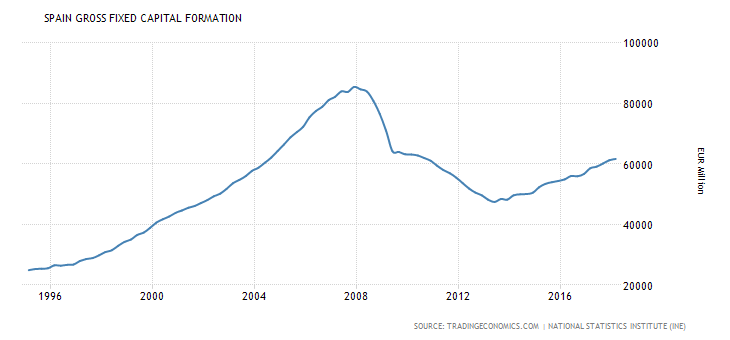

Desde el final de la Gran Recesión, las cosas han mejorado para el capital español tan solo al reducir los salarios reales y emplear mano de obra barata, en lugar de invertir en nuevas tecnologías para aumentar la productividad. La formación bruta de capital fijo se encuentra todavía muy por debajo de los niveles previos a la crisis. Y esto incluye todas las inversiones, privadas y gubernamentales; la inversión productiva se ha recuperado aún menos.

De hecho, la tasa de inversión española en el PIB ha caído mucho más en comparación con las tasas anteriores a la crisis que sus rivales de la UE.

¿Por qué es esto? Como dije en mi libro The Long Depression el talón de Aquiles del capitalismo español es la disminución a largo plazo de su rentabilidad. Cada medida de la rentabilidad del capital español revela el mismo declive a largo plazo. Esta es la medida de AMECO [Anual Macroeconomic Database de la Comisión Europea] que calculé, pero en nuestro próximo libro, World in Crisis (Carchedi, Roberts), Juan Pablo Mateo muestra medidas más exhaustivas que confirman la versión de AMECO. Y Maito, Esteban - La fugacidad histórica del capital. El descenso en la tasa de ganancia desde el siglo XIX también está de acuerdo.

La recuperación de la rentabilidad desde el final de la Gran Recesión ha sido modesta. La tasa de ganancia sigue siendo un 7% inferior a la que tenía en 2007. Y eso a pesar de los enormes recortes en el gasto público, las reducciones en el empleo y los salarios.

Cito del último informe del FMI sobre España: "Desde 2009, el desempleo ha disminuido para todos los grupos de edad, pero sigue siendo más alto que antes de la crisis que afecta desproporcionadamente a los trabajadores poco calificados. Aquellos sin trabajo durante más de un año representan aproximadamente la mitad de los desempleados. El empleo involuntario a tiempo parcial sigue siendo elevado, muy por encima de la media de la UE. Más de una cuarta parte de los trabajadores tienen contratos temporales, y la proporción del empleo temporal entre los jóvenes está por encima de su nivel anterior a la crisis ".

Además, España registró el crecimiento salarial real más bajo de todos los países de la UE en 2017: ¡cero! Y este año, el crecimiento del salario real será negativo, solo los trabajadores italianos y británicos sufrirán una mayor caída.

Aunque la 'austeridad' bajo la forma de recortes en el gasto gubernamental, impuestos más altos y superávit presupuestarios corrientes (antes de los costos de los intereses) se detuvo en 2015, el estado todavía está muy cargado de deudas acumuladas por rescatar el sistema bancario imprudente y corrupto de España. Según el FMI, las necesidades brutas anuales de financiación son las más altas en la zona del euro ... incluso más que en Italia, que está más endeudada.

No es de extrañar que el FMI considere que "el crecimiento potencial posterior a la crisis se mantendrá bajo control con una tasa de inversión más baja".

Esta larga depresión también ha comenzado a romper el estado español, como quedó al descubierto la crisis separatista catalana sin resolver del año pasado. Los gobiernos regionales de España están profundamente endeudados y, sin embargo, se les pide que hagan enormes recortes de gastos. Es por eso que las áreas regionales más ricas con sus propios intereses nacionalistas, como en Cataluña y el País Vasco, han estado haciendo ruido sobre separarse de Madrid. El gobierno de Sánchez ahora dependerá de esos votos.

No necesito cambiar lo que dije en mi publicación de 2016:

"La depresión española es el resultado del colapso de la inversión capitalista. Para revertir eso requiere un fuerte aumento en la rentabilidad. Hasta que la inversión se recupere, la depresión no terminará. Y existe la posibilidad de una nueva recesión económica en Europa, mientras que el liderazgo político del capital español está dividido e inseguro sobre qué hacer ".

Fuente : https://thenextrecession.wordpress.com/

Así que ahora el líder socialista Pedro Sánchez asumirá el cargo de primer ministro del decimotercer pais más grande del mundo y la cuarta economía más grande de la eurozona. Sánchez era un economista y un "asesor político" para el parlamento europeo, pese a que nunca ha hecho un trabajo de ese tipo en su vida. La tesis doctoral de Sánchez se publicó como "La nueva diplomacia económica europea" , donde Sánchez parece considerar la relación entre el estado y el sector corporativo, y cómo los políticos deberían involucrarse en la "diplomacia económica", es decir, cómo el estado nacional español debería entablar relaciones con una entidad supranacional como la UE. Ahora Sánchez podrá probar su tesis en la práctica.

Ahora toma el puesto de primer ministro en un gobierno socialista minoritario dependiendo de los votos de Podemos y los nacionalistas. Y se enfrenta a muchos desafíos económicos que el PP no pudo resolver. Como argumenté en el momento de las elecciones generales de 2016 antes de la Gran Recesión (que dejaron a Rajoy sin una mayoría en el parlamento) el crecimiento económico en España se había debido en gran parte a la inversión en propiedades improductivas en términos capitalistas.

El muy anunciado auge económico de España vio un crecimiento real del 3,5% anual durante la década de 1990, pero dejó de basarse en inversiones productivas para la industria y las exportaciones en la década de 2000, y se convirtió en una burbuja crediticia inmobiliaria y de vivienda, como lo hizo el boom Celtic Tiger de Irlanda. Como resumió el FMI: "El período previo a la crisis se caracterizó por una productividad decreciente del capital, medida como producción por unidades de stock de capital, tanto en términos absolutos como en relación con el promedio de la zona del euro. Esto se debe a que el capital voló a sectores no transables, en particular la construcción y el sector inmobiliario, que se caracteriza por una mayor rentabilidad pero menores rendimientos marginales. Por el contrario, la inversión en tecnologías de la información y la comunicación o la propiedad intelectual se mantuvo por debajo de la de otros países de la zona del euro".

Desde el final de la Gran Recesión, las cosas han mejorado para el capital español tan solo al reducir los salarios reales y emplear mano de obra barata, en lugar de invertir en nuevas tecnologías para aumentar la productividad. La formación bruta de capital fijo se encuentra todavía muy por debajo de los niveles previos a la crisis. Y esto incluye todas las inversiones, privadas y gubernamentales; la inversión productiva se ha recuperado aún menos.

De hecho, la tasa de inversión española en el PIB ha caído mucho más en comparación con las tasas anteriores a la crisis que sus rivales de la UE.

¿Por qué es esto? Como dije en mi libro The Long Depression el talón de Aquiles del capitalismo español es la disminución a largo plazo de su rentabilidad. Cada medida de la rentabilidad del capital español revela el mismo declive a largo plazo. Esta es la medida de AMECO [Anual Macroeconomic Database de la Comisión Europea] que calculé, pero en nuestro próximo libro, World in Crisis (Carchedi, Roberts), Juan Pablo Mateo muestra medidas más exhaustivas que confirman la versión de AMECO. Y Maito, Esteban - La fugacidad histórica del capital. El descenso en la tasa de ganancia desde el siglo XIX también está de acuerdo.

La recuperación de la rentabilidad desde el final de la Gran Recesión ha sido modesta. La tasa de ganancia sigue siendo un 7% inferior a la que tenía en 2007. Y eso a pesar de los enormes recortes en el gasto público, las reducciones en el empleo y los salarios.

Cito del último informe del FMI sobre España: "Desde 2009, el desempleo ha disminuido para todos los grupos de edad, pero sigue siendo más alto que antes de la crisis que afecta desproporcionadamente a los trabajadores poco calificados. Aquellos sin trabajo durante más de un año representan aproximadamente la mitad de los desempleados. El empleo involuntario a tiempo parcial sigue siendo elevado, muy por encima de la media de la UE. Más de una cuarta parte de los trabajadores tienen contratos temporales, y la proporción del empleo temporal entre los jóvenes está por encima de su nivel anterior a la crisis ".

Además, España registró el crecimiento salarial real más bajo de todos los países de la UE en 2017: ¡cero! Y este año, el crecimiento del salario real será negativo, solo los trabajadores italianos y británicos sufrirán una mayor caída.

Aunque la 'austeridad' bajo la forma de recortes en el gasto gubernamental, impuestos más altos y superávit presupuestarios corrientes (antes de los costos de los intereses) se detuvo en 2015, el estado todavía está muy cargado de deudas acumuladas por rescatar el sistema bancario imprudente y corrupto de España. Según el FMI, las necesidades brutas anuales de financiación son las más altas en la zona del euro ... incluso más que en Italia, que está más endeudada.

No es de extrañar que el FMI considere que "el crecimiento potencial posterior a la crisis se mantendrá bajo control con una tasa de inversión más baja".

Esta larga depresión también ha comenzado a romper el estado español, como quedó al descubierto la crisis separatista catalana sin resolver del año pasado. Los gobiernos regionales de España están profundamente endeudados y, sin embargo, se les pide que hagan enormes recortes de gastos. Es por eso que las áreas regionales más ricas con sus propios intereses nacionalistas, como en Cataluña y el País Vasco, han estado haciendo ruido sobre separarse de Madrid. El gobierno de Sánchez ahora dependerá de esos votos.

No necesito cambiar lo que dije en mi publicación de 2016:

"La depresión española es el resultado del colapso de la inversión capitalista. Para revertir eso requiere un fuerte aumento en la rentabilidad. Hasta que la inversión se recupere, la depresión no terminará. Y existe la posibilidad de una nueva recesión económica en Europa, mientras que el liderazgo político del capital español está dividido e inseguro sobre qué hacer ".

Fuente : https://thenextrecession.wordpress.com/